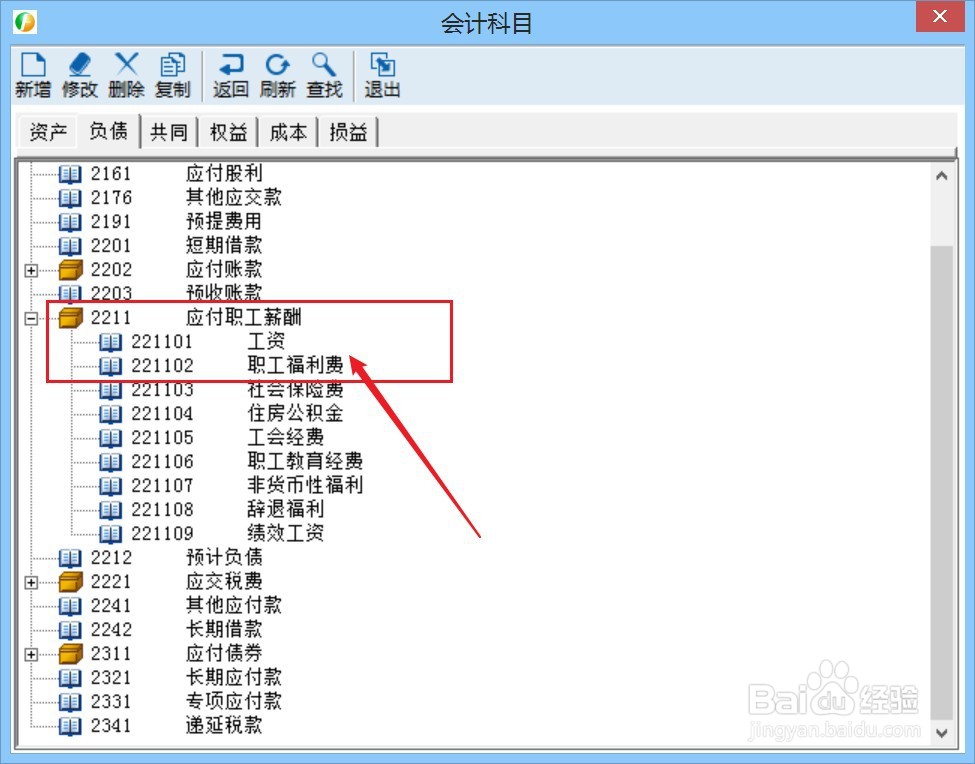

1、首先,在“应付职工薪酬”一级科目下设置“职工福利费”二级科目,专门用来核算职工福利费。

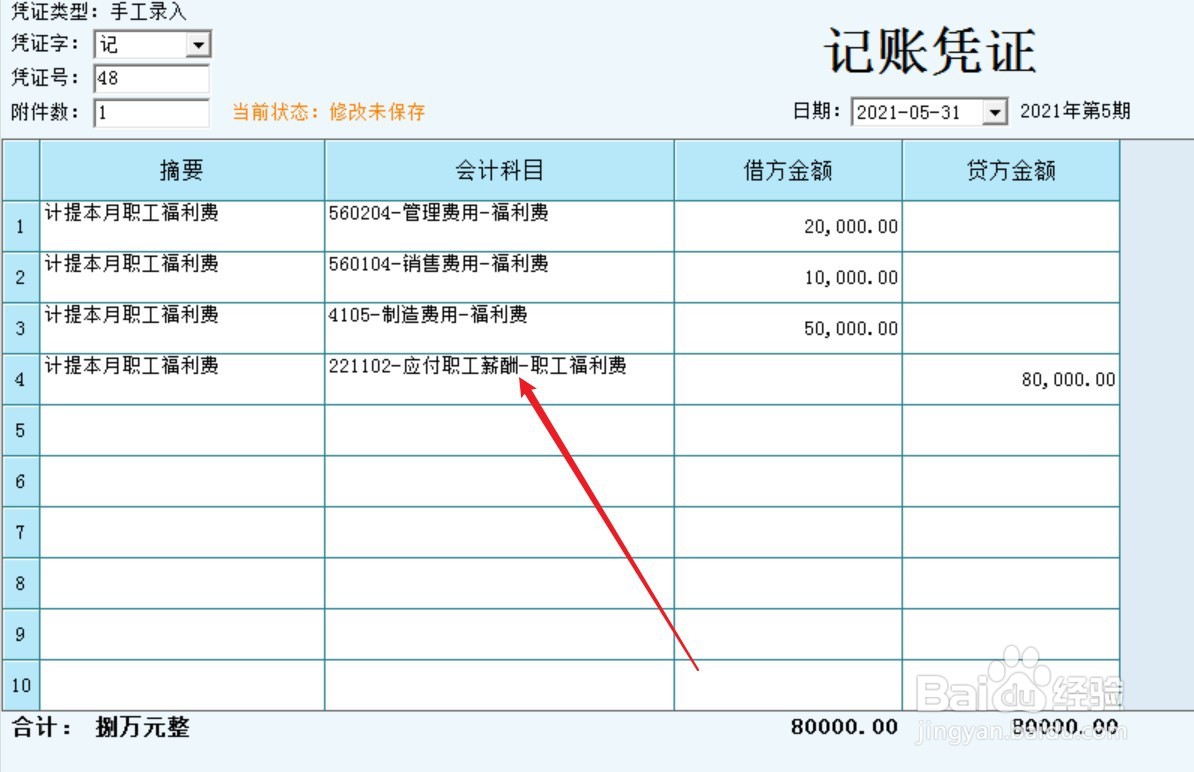

2、提取职工福利费时,做以下会计分录。

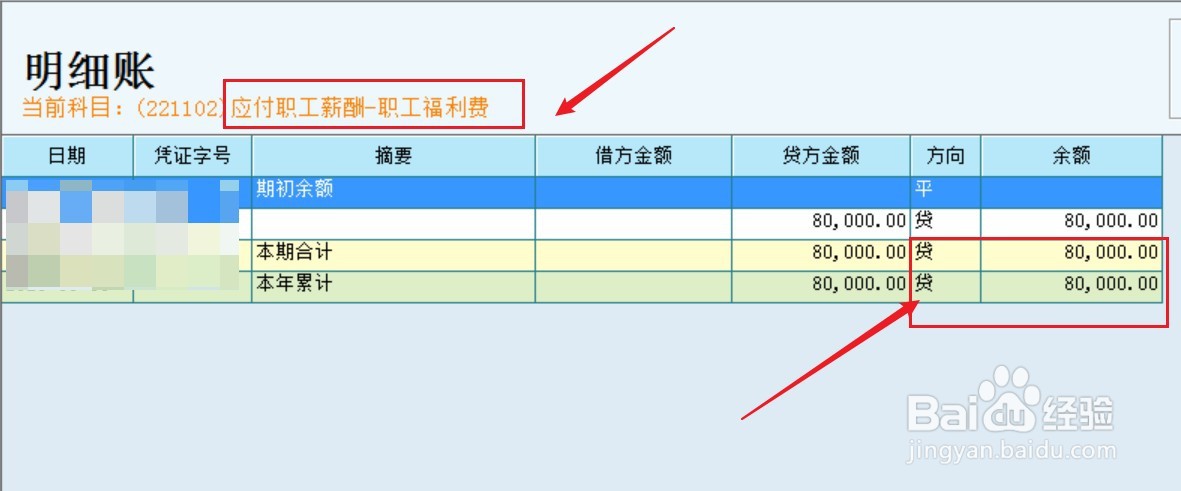

3、查询科目明细账,“应付职工薪酬-职工福利费”科目的贷方余额表示已经提取但尚未使用的福利费。

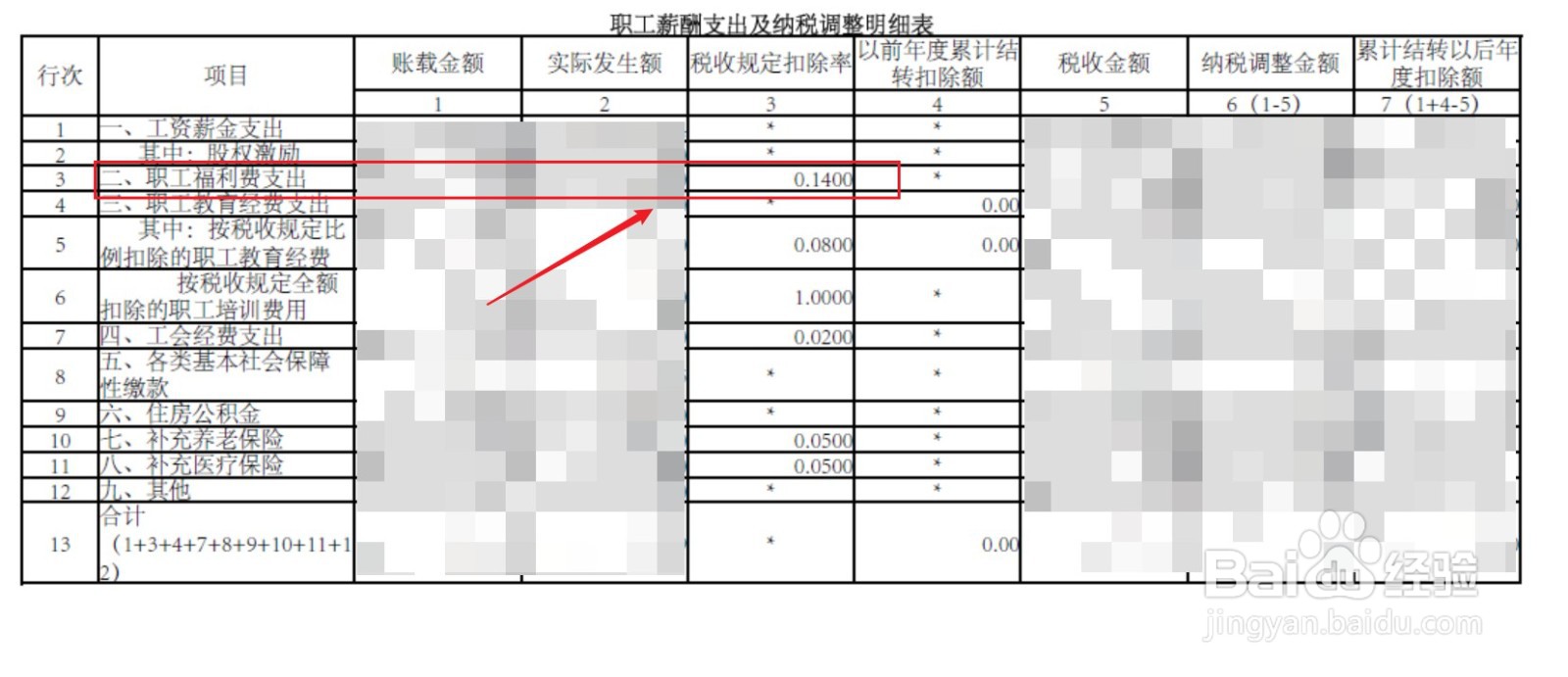

4、注意,在税务处理上,职工福利费的税前扣除标准是工资薪金总额的14%,因此在汇算清缴时,注意纳税调整的处理。

时间:2026-04-22 15:21:40

1、首先,在“应付职工薪酬”一级科目下设置“职工福利费”二级科目,专门用来核算职工福利费。

2、提取职工福利费时,做以下会计分录。

3、查询科目明细账,“应付职工薪酬-职工福利费”科目的贷方余额表示已经提取但尚未使用的福利费。

4、注意,在税务处理上,职工福利费的税前扣除标准是工资薪金总额的14%,因此在汇算清缴时,注意纳税调整的处理。