委托加工物资的账务处理:

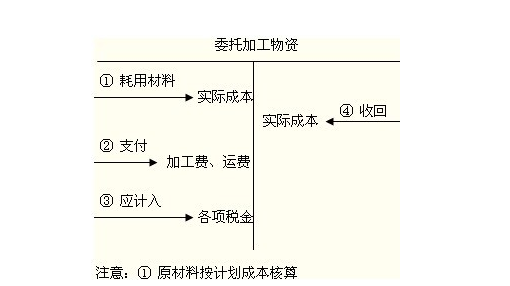

为了反映和监督委托加工物资增减变动及其结存情况,企业应当设置“委托加工物资”科目,借方登记委托加工物资的实际成本,贷方登记加工完成验收入库的物资的实际成本和剩余物资的实际成本,期末余额在借方,反映企业尚未完工的委托加工物资的实际成本等。

委托加工物资也可以采用计划成本或售价进行核算、其方法与库存商品相似。

委托加工物资是指企业委托外单位加工成新的材料或包装物、低值易耗品等 物资。企业委托外单位加工物资的成本包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税费等。

委托加工物资的成本应当包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税金等。