1、企业销售货物等,确认销售收入并同时确认销项税,账务处理如下。

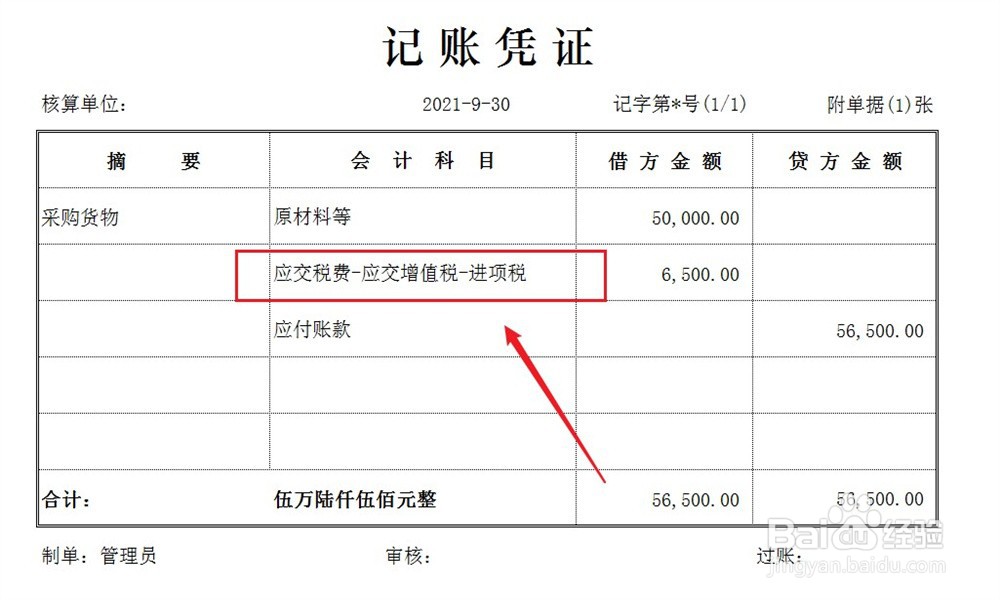

2、企业采购货物等,根据增值税专用发票,确认可抵扣进项税,账务处理如下。注意,增值税普通发票不可抵扣。

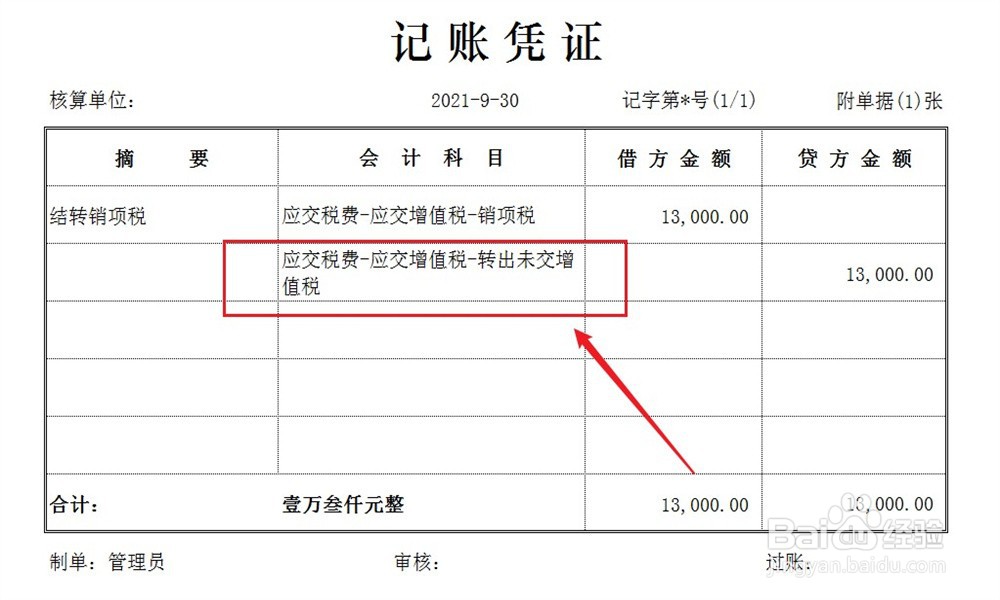

3、期末结账时,将销项税和进项税科目余额进行全额结转,结转至转出未交增值税科目,账务处理如下。

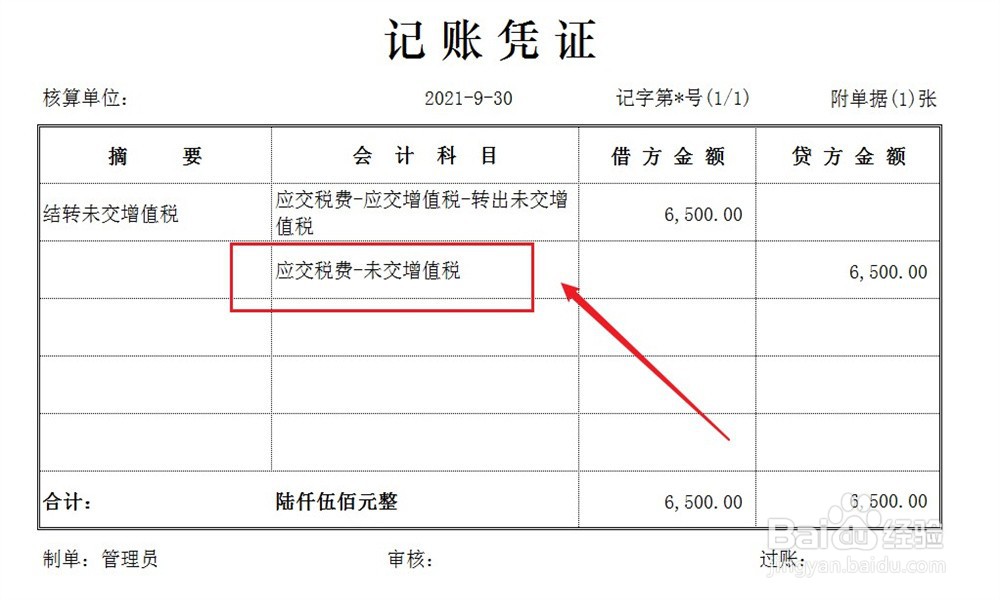

4、最后,将转出未交增值税的科目余额全额结转至未交增值税科目中,账务处理如下。

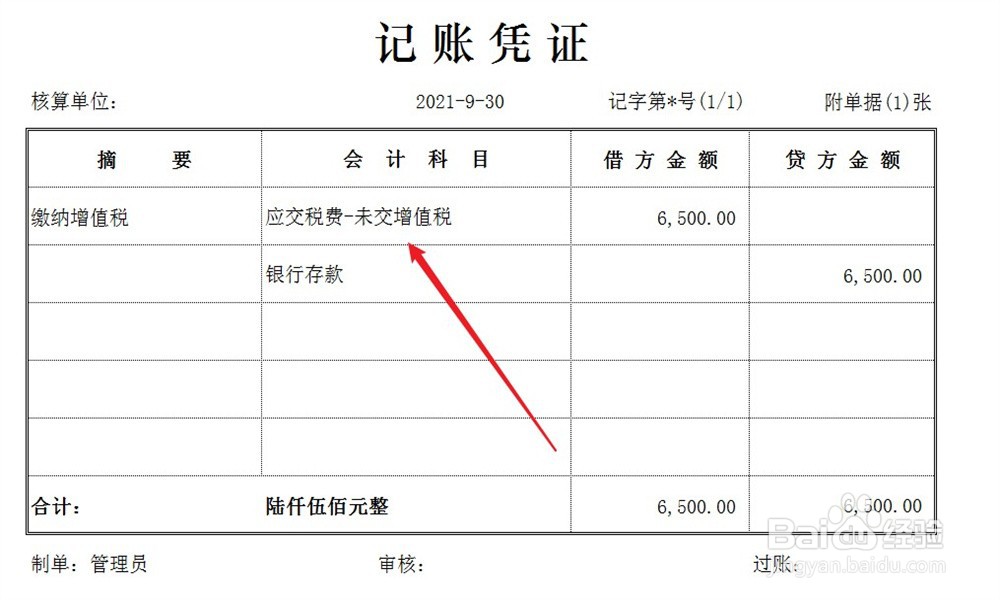

5、如果未交增值税科目的余额在贷方,表示企业应交未交的增值税,企业实际缴纳增值税,做以下账务处理。

时间:2026-04-21 16:38:58

1、企业销售货物等,确认销售收入并同时确认销项税,账务处理如下。

2、企业采购货物等,根据增值税专用发票,确认可抵扣进项税,账务处理如下。注意,增值税普通发票不可抵扣。

3、期末结账时,将销项税和进项税科目余额进行全额结转,结转至转出未交增值税科目,账务处理如下。

4、最后,将转出未交增值税的科目余额全额结转至未交增值税科目中,账务处理如下。

5、如果未交增值税科目的余额在贷方,表示企业应交未交的增值税,企业实际缴纳增值税,做以下账务处理。